ACH 是什麼?

ACH 的全名是 Automated Clearing House(自動結算所),這是一個由美國自動結算所 (Nacha) 營運的電子轉賬系統。作為美國最流行、成本最低的支付方式,ACH 徹底取代了傳統支票,專門處理大量、低價值的定期付款與直接存款,廣泛應用於日常賬單繳費和公司發放薪資(出糧)等情況。

這個系統由持牌銀行與信用合作社等金融機構組成,透過 ACH 網絡實現資金在匯款人與收款人賬戶之間的電子轉賬,無需紙本。ACH 支付的特色包括安全、快速、高效率、低成本及低手續費。對於企業而言,ACH 系統能顯著提升安全性、降低風險,是處理薪資發放、供應商付款等常規業務的理想選擇。

ACH 轉帳的好處

ACH 轉帳最大的優勢在於其「三低」特性:低成本、低風險與低延遲。與傳統的電匯或支票處理相比,ACH 不僅顯著降低手續費與人力成本,更提升了資金處理的效率與透明度。

- 高效自動化: 使用者只需在初次設定時完成一次授權,未來即可進行定期或即時付款,毋須再反覆輸入資料或手動操作。

- 高安全性保障: 整個支付系統內建多重驗證、端對端加密與反欺詐機制,符合嚴格的國際安全標準,有效保障付款人與收款人的帳戶資訊。

ACH 轉帳的常見用途

ACH 系統廣泛應用於多種支付方式中,尤其在企業與個人之間的資金流轉方面發揮重要作用,是現代支付基礎設施不可或缺的一部分:

- 員工薪資發放(直接存款): 公司通常透過 ACH 付款方式將員工薪資直接匯入其銀行戶口。

- 定期自動扣款(ACH 扣賬): 系統支援定期付款設定,例如房屋按揭、水電煤費或訂閱服務的自動扣款。這類 ACH 扣賬可確保準時付款,減少延誤風險。

- 企業間 B2B 付款: ACH 交易是企業之間進行資金轉移的理想選擇,例如用於供應鏈付款、合作方定期費用支付等。它能輕鬆進行大額資金轉移,避免傳統電匯的高額手續費。

- 政府與公共服務: ACH 轉賬亦廣泛應用於政府補助金、退稅及發放保險理賠款項,使資金能夠快速、準確地到達收款人的銀行戶口。

ACH 轉帳如何運作?

ACH 轉帳的兩大主要類型

ACH 轉帳主要分為 ACH 扣賬(ACH Debit)與 ACH 存款(ACH Credit)兩種方式。

- ACH 扣賬:指經由收款人授權,讓銀行自動從付款方戶口扣除指定資金,常見於水電費帳單、訂閱服務自動續費或貸款還款等定期款項。

- ACH 存款:指由付款方主動將資金透過轉賬方式匯入收款人帳戶,常見於薪資發放、員工報銷或退貨退款等用途。

ACH 轉帳交易流程與安全性

整個 ACH 交易流程是透過美國自動結算所的電子支付系統處理。交易資料會在兩家持牌銀行之間流轉與核對,經由 ACH 系統作統一處理後,通常在 1 至 2 個工作天內完成結算系統並入賬。

ACH 系統主要分為收款(ACH Credit)和付款(ACH Debit),而扣款可再細分為多種類型,每種都有其特定的編碼(如一次性付款的 POS/POP、定期轉賬的 WEB/TEL/PPD)供系統識別。

ACH 轉帳要求

ACH 轉帳的授權書要求填寫較多且準確的資料,包括付款人姓名、銀行賬戶資訊以及 9 位數的 ACH 路由號碼(Routing Number)(類似 SWIFT 代碼),還有交易金額、扣款上限、自動轉帳頻率和開始日期等。由於任何一項資料有誤,轉帳指示即不成立,這確保了不會作錯誤扣款,為交易提供了高度安全性保障。

如何進行 ACH 轉帳?

- 開設支援 ACH 的賬戶: 企業首先需開設支援 ACH 的銀行戶口,該賬戶必須設於具備處理 ACH 能力的持牌銀行或金融機構。在香港,企業亦可透過支援 ACH 的匯款服務平台,將 ACH 接入本地或跨境支付流程。

- 建立法律授權憑證: 企業需建立「自動清算中心授權書」,作為取得付款人同意的憑證。這份授權書是 ACH 系統運作的核心文件,企業應確保其符合監管規定,以避免日後產生法律風險。

- 設置嚴謹內部流程: 除了建立基本收款人賬戶與法律授權外,企業還需設置嚴謹的內部作業流程,涵蓋資料輸入、付款授權驗證、異常通知、退款處理等不同部分。在牽涉大量交易時,尤其應重視資料一致性與處理效率。

香港企業應如何應用 ACH 轉帳系統

企業如要應用 ACH 支付流程,可透過本地或跨境金融機構、或獲香港金融管理局(金管局)或其他監管機構認可的牌照銀行辦理 ACH 交易。此外,部分新型支付平台亦提供自動化的 ACH 處理解決方案,支援多種貨幣(例如美元、港元),協助企業簡化資金流轉與銀行戶口管理。

儘管香港等地區並未設有如美國般全面普及的 ACH 基礎設施,但透過經授權的跨境匯款服務商或具國際通匯能力的銀行,香港企業依然能夠高效處理與美國銀行或國際金融機構之間的資金往來。

此外,進行 ACH 付款前,通常需由付款方簽署授權書,以確認交易指令的合法與準確性。這個形式性程序可有效防範未經授權交易,在涉及重複付款或高金額交易時,對於保護企業與顧客的權益尤其重要。

ACH 轉帳手續費

與信用卡或電匯交易相比,ACH 交易的手續費通常較低。

然而,根據不同服務供應商與合作機構的不同,其手續費結構亦會有所差異,收費模式可能包含固定費用、按百分比計算的變動費率,或設有交易量優惠等安排。企業在選擇服務商時,應仔細比較收費方案,避免不合理的費用。

- 消費者費用: 對於普通消費者而言,日常 ACH 轉帳(例如繳費、收取工資)通常不設手續費;但若自行設立跨行轉賬,費用約為 US$3。

- 商戶優勢: 對於商戶而言,交易量越大,平均手續費就越低。ACH 轉帳的中位數只需每筆 US$0.29,因此商戶也更傾向使用 ACH 作為收付款方式。

ACH 轉帳時間考量

ACH 轉帳比電匯慢,通常需時 3 個工作天才能正式到賬。資金在第一天從付款人賬戶扣除後,會先在清算系統中等待確認無誤,之後才會入賬。你必須留意銀行的每日截數時間。一旦錯過截數時間或遇上週末/公眾假期,轉賬時間便會延長,因此 ACH 不適用於急需到賬的資金需求。

SWIFT 電匯 vs ACH 轉帳

電匯是透過全球 SWIFT 網絡進行的資金轉移,特點是覆蓋範圍廣、全球通用,但因涉及中介銀行,手續費較高。

相比之下,ACH 轉帳則是美國境內流行的支付方式,在成本效益上優勢明顯:ACH 交易對於消費者日常轉賬通常免費,即使是跨行轉賬也只需約 US$3。

然而,兩者在時效和用途上有所區別:ACH 轉賬通常需時 1 至 3 個工作天,電匯則是約 1 至 5 個工作天。因此,SWIFT 適合緊急、大額的國際交易,而 ACH 則適用於美國境內的批量、低成本的定期支付。

如何透過 Aspire 進行 ACH 轉帳?

利用 Aspire 的 ACH 轉賬功能,您的企業可輕鬆處理大額美元交易。Aspire 支援高達 100 萬美元的 ACH 交易,款項最快只需 1–2 個工作天即可完成結算,並費用全免。

為確保 ACH 付款的效率與安全性,企業應準確地獲得及驗證對方的銀行帳戶資訊,包括戶口號碼與銀行代碼,避免因資訊錯誤導致交易失敗或資金誤轉。企業在進行 ACH 扣賬或轉賬前,應取得正式授權書,並妥善保存該文件,以保護雙方權益。

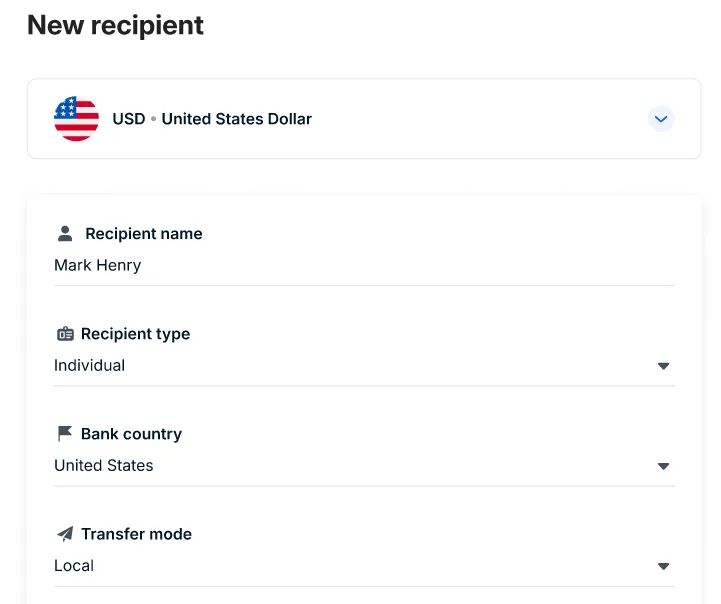

- 啟動轉賬: 在您的 Aspire 網站主頁上,點擊「常用操作」下的「進行轉賬」。

- 新增收款人: 點擊「新收款人」。

- 選擇幣種與國家:

- 選擇 USD(美元)作為您要發送的貨幣。

- 銀行國家:選擇「United States」(美國)。

- 轉賬方式:選擇「Local」(本地)。

- 填寫收款人詳細信息:

- 填寫收款人姓名、收款人類型(個人或公司)。

- 輸入地址、城市、州/省、郵遞區號。

- 提供 ACH 路由號碼與賬戶號碼。

- 輸入金額與交易備註:

- 輸入轉賬金額。

- 填寫其他必要信息,包括類別(必填)、付款參考(可選)、以及將交易關聯到預算(可選)。

- 確認與提交: 仔細檢查所有付款信息後,點選「確認」按鈕以完成轉賬。

Aspire 超越傳統戶口:一站式整合匯款、公司卡與會計自動化系統

告別傳統銀行的繁瑣! Aspire 為香港企業提供一站式解決方案,將環球匯款、支出管理與會計自動化完美整合於單一平台。只需一個帳戶,即可全面掌控企業財務:

.webp)

- 一站式環球收付: 全數碼開戶最快即日獲批。支援 130+ 國家及 40 多種貨幣,換匯點差低至 0.18%(成本比銀行低最多 3 倍)。除了內建 FPS (免費) 及 CHATS 確保本地收付與員工出糧(Payroll)準時到賬外,Aspire 更具備強大的本地轉賬網絡——讓你能像本地人一樣在海外直接收款與匯款。相比傳統 SWIFT 電匯,本地轉賬不僅能免除層層中介行手續費,更大幅縮短到賬時間,助你從源頭節省匯款開支。

- 一站式支出控管: 從創建發票 (Invoicing) 到支付賬單 (Bills),流程全面自動化。你可以即時批出可調控的公司卡,配合拍照即報銷功能,讓員工開支自動分類。所有交易數據無縫對接 Xero、QuickBooks 及 NetSuite,由發薪到對賬,一個平台徹底解決所有行政痛點。

- 一站式營運回贈: 將支出轉化為回報!憑卡消費即享 1.2% 無上限現金回贈,涵蓋大部分營運及商業開支。戶口更附送總值逾 50 萬美元的商務獎賞,涵蓋 Google Workspace、Slack 等工具,從源頭回贈您的營運成本。

立即免費開立賬戶,體驗比傳統銀行更靈活、更智能的企業理財方案,加速你的業務成長!

常見問題

1. ACH 轉賬是否可用於跨國交易?

可以。 雖然 ACH 系統本身是美國本地網絡,但許多跨境支付平台已提供支援,能讓企業利用 ACH 的低成本優勢進行跨境交易。

2. 企業接受 ACH 付款需要多長時間設置?

視乎合作銀行與平台流程而定,通常可在數日內完成開戶與授權設定。例如,透過數位化平台開設支援 ACH 的賬戶,通常比傳統銀行更快。

3. ACH 交易是否安全?

非常安全。 ACH 系統是美國備受信賴的支付骨幹,具備多重安全機制,包括加密、授權驗證與即時監控,能有效保障交易安全。

4. 是否每家銀行都支援 ACH 付款?

大多數銀行與信用合作社都支援 ACH 網絡。然而,建議您在進行交易前,仍需確認您的帳戶類型是否具備完整的 ACH 收款和付款功能。

5. 如何處理 ACH 交易中的退單問題?

建議企業應保留完整授權書與交易記錄,並設定預警通知,以便及早偵測異常狀況。一旦出現退單問題,應立即與銀行或支付平台協調處理。