.svg)

Endowus 背景:來自新加坡的領先財富管理數位平台

作為新加坡領先的數位投資顧問(Robo-advisor),Endowus 的崛起象徵著個人理財模式的轉移。作為當地首個、亦是唯一一個成功整合現金、中央公積金 (CPF) 及退休輔助計劃 (SRS) 的智慧投資平台,Endowus 致力於打破傳統金融的高門檻,透過科技將機構級別的投資方案普及化 (Democratising access),為不同階層的投資者提供專業且透明的資產管理服務。

憑藉創新的數位模式,Endowus 在極短時間內實現了爆炸性增長。在營運僅 20 個月內,平台管理資產 (AUA) 已迅速突破 10 億新加坡元大關,穩坐新加坡領先線上投資顧問的寶座。這項紀錄不僅印證了市場對其專業能力的信任,更展現了 Endowus 卓越的規模化運作 (Scalability) 能力。

跨區域擴張:建立現代化財務基礎設施

隨著業務版圖由新加坡正式擴展至大中華區(包括香港等戰略市場),Endowus 面對的是更趨複雜的跨國經營環境。為確保在區域擴張的進程中,維持一貫的成本效益 (Cost-efficiency) 與管理效率,Endowus 亟需建立一套現代化的財務作業系統,以自動化方案精準控管跨境營運開支,支撐其下一階段的全球增長願景。

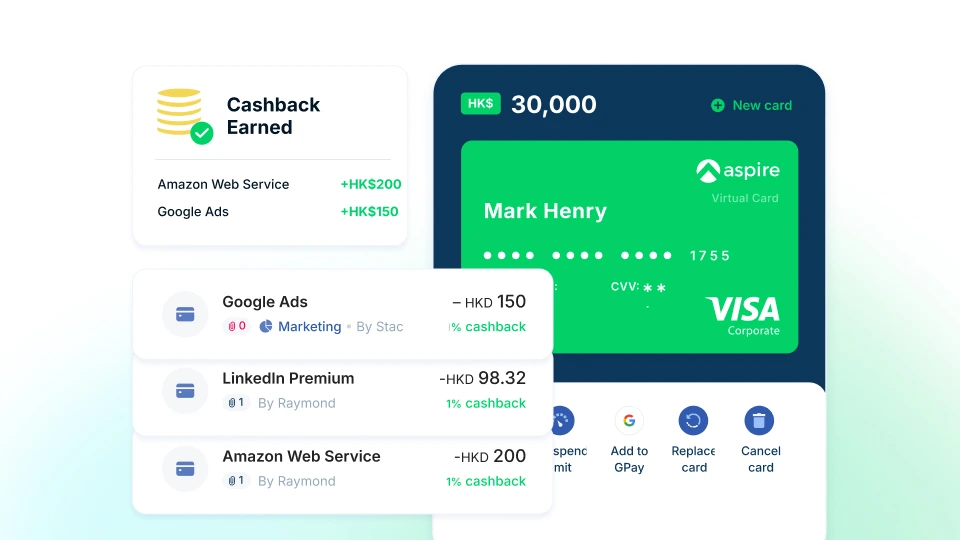

在整合 Aspire 的智能金融方案後,Endowus 成功構建了更完善的財務架構。透過自動化核帳與中心化資金管理,團隊每年節省了超過 900 小時的行政時間。此外,在減少跨境手續費與賺取回贈的雙重效益下,Endowus 每年累計節省逾 HKD $110,000 的營運成本,為其在大中華區的持續擴張奠定了堅實的財務基礎。

挑戰:傳統金融架構帶來的營運瓶頸

隨著 Endowus 邁向區域化擴張,傳統銀行體系與碎片化的財務工具已成為阻礙業務增長的「營運阻力 (Operational Friction)」。要在高速增長的同時維持高成本效益,財務團隊面臨以下三大核心障礙:

#1. 缺乏統一管控平台

隨著 Endowus 進軍多個新市場,團隊必須頻繁往來於不同地區的傳統銀行與金融供應商。這種分散的銀行關係(Multi-banking relationships)雖然滿足了基礎的跨境匯款與本地薪資發放,卻在管理層面埋下了隱憂。

- 資訊不對稱:

- 財務數據散落在多個獨立的銀行介面與支付平台,導致管理層無法獲得即時的資金視圖 (Global Cash Visibility)。由於缺乏單一的數據來源,團隊在調撥跨國資金與分配預算時,往往需人手重複核對,直接限制了財務決策的精準度,導致決策效率大幅受限。

- 管理成本上升:

- 缺乏中心化的管控平台,意味著團隊必須頻繁切換於不同國家的網上銀行系統處理交易。這種作業模式不僅增加了帳戶管理的複雜性,更導致大量人力消耗在重複的行政工作上,難以實現中心化財務管理 (Centralised Treasury Management)。

#2. 傳統收費模式侵蝕企業利潤

對於需要頻繁處理跨境交易的 FinTech 企業而言,傳統銀行的收費結構往往成為沉重的負擔。

- 隱藏成本高昂: 除了帳戶維護費與多用戶附加費,跨境匯款的匯率差價亦在無形中增加了營運支出。

- 錯失回贈契機: 傳統公司卡方案未能針對現代商業開支(如 SaaS 訂閱、數位廣告)提供靈活的配套,令企業錯失了進一步降低營運成本的機會。

#3. 高度依賴人力核帳

隨著團隊規模與交易量呈倍數增長,傳統的後台作業模式已難以負荷日益沉重的財務工作。

- 行政負擔沉重: 財務平台與會計軟體(如 Xero)無法自動對接,團隊被迫投入大量人力進行手動核帳,導致月末結算週期過長。

- 運作風險增加: 單靠人力處理龐大數據不僅效率低下,更增加了人為出錯的機率,難以支持企業在區域擴張中的長遠發展。

%20(1).webp)